Nhiều nhà kinh tế đang khá “ngờ nghệch” về khủng hoảng

Chính Keynes từng cảnh báo rằng những người theo chủ nghĩa hiện thực nhất vẫn thường lệ thuộc vào quan điểm của vài nhà kinh tế lỗi thời. Ngày nay, Keynes đã trở thành nhà kinh tế lỗi thời, và đáng tiếc là chính một vài giáo sư kinh tế đương thời lại lệ thuộc vào quan điểm cũ kỹ của ông ấy.

“Ai đó phải thực sự dũng cảm hoặc quá ư ngốc nghếch khi đi tranh luận với Paul Krugman, chủ nhân giải Nobel Kinh tế 2008. Dẫu vậy, một con mèo có thể nhìn thẳng vào đức vua, và đôi khi nhà lịch sử có thể thách thức kinh tế gia”.

Niall Ferguson, chuyên gia về tài chính và lịch sử kinh tế đến từ Đại học Harvard vừa có buổi tranh luận với nhà cảnh báo khủng hoảng Paul Krugman về cuộc khủng hoảng tài chính toàn cầu. Quan điểm của giáo sư Ferguson đã được minh chứng phần nào qua diễn biến của thị trường trái phiếu Mỹ gần đây. Dưới đây là bài viết của ông đăng trên Financial Times số ra hôm 29/5.

|

|

Naill Ferguson chính là tác giả của cuốn sách bán chạy nhất do New York Times phát hành, với tiêu đề “The Ascent of Money”. Ảnh: The Guardian |

Thứ tư tuần trước, lãi suất trái phiếu kỳ hạn 10 năm của Bộ Tài chính Mỹ – được xem là hàn thử biểu trên thị trường vốn – tăng lên trên 3,75%. Thời xa xưa, lãi suất trái phiếu thấp hơn thế rất nhiều. Nhưng khủng hoảng tài chính đã thay đổi tất cả. Mới cuối năm ngoái thôi, người mua trái phiếu chỉ được hưởng lãi suất 2,06%. Như vậy, chỉ trong vòng 5 tháng, lãi suất trái phiếu dài hạn đã tăng 167 điểm cơ bản, tương đương 81%.

Phần lớn các bình luận gia đều không mấy quan ngại về diễn biến này, cho dù có nhiều ý kiến cảnh báo về sức khỏe tài chính Mỹ. Với tôi, dẫu sao đây cũng là tin tốt. Vì nó đã giúp làm sáng tỏ cuộc tranh luận công khai giữa tôi với kinh tế gia đến từ trường Princeton Paul Krugman.

Ai đó phải thực sự dũng cảm hoặc quá ư là ngốc nghếch khi đi tranh luận với Paul Krugman, chủ nhân giải Nobel Kinh tế 2008. Dẫu vậy, một con mèo có thể nhìn thẳng vào đức vua, và đôi khi nhà lịch sử có thể thách thức cả kinh tế gia.

Một tháng trước, Krugman và tôi cùng ngồi ở New York tham gia thảo luận nhóm về cuộc khủng hoảng tài chính. Tôi đưa ra quan điểm rằng việc thâm hụt ngân sách có thể vượt quá 12% GDP Mỹ trong năm nay và việc phát hành ồ ạt có thể đẩy lãi suất trái phiếu dài hạn lên cao, cho dù Cục Dự trữ Liên bang (FED) mong muốn hạ thấp xuống. Tôi cũng dự báo về nguy cơ xảy ra trò chơi kéo co giữa chính sách tiền tệ và chính sách tài khóa, khi mà người ta ra rằng thị trường tài chính đang phải cố gắng tiêu hóa hết lượng trái phiếu khổng lồ kia.

- Mạng Việc Làm là một trong những trang web Tìm Việc Làm chất lượng và uy tín nhất hiện nay. Tại đây, chúng tôi sẽ cung cấp cho bạn tất cả thông tin tuyển dụng trung thực nhất, sẽ giúp bạn Tìm Việc Nhanh chóng và đem lại hiệu quả cao.

|

|

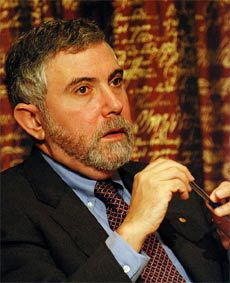

Giáo sư Paul Krugman vừa tới Việt Nam trình bày về cuộc khủng hoảng toàn cầu và những kinh nghiệm dành cho Việt Nam. Ảnh: Wikipedia |

Và rồi tôi, đã nhận được phản hồi thế này: Tôi thuộc về kỷ nguyên tối tăm của các kinh tế gia. Và thật buồn là kiến thức của tôi về kinh tế chính trị học thậm chí còn không đạt tới trình độ của năm 1937, một năm sau khi học thuyết của kinh tế gia Keynes được xuất bản và còn xa mới đạt trình độ của năm 2005, khi cuốn kinh tế vĩ mô của Krugman xuất hiện. Chẳng lẽ tôi không hiểu điểm cơ bản của khủng hoảng là người ta có nhu cầu cực lớn để tiết kiệm chứ không phải đầu tư. “Chúng ta có thừa nhu cầu tiết kiệm ở khắp nơi trên toàn thế giới, vì thế mà sẽ không có áp lực nào tới lãi suất trái phiếu dài hạn”, Krugman giải thích cho tôi như vậy.

Giờ đây, tôi không cần bài học từ học thuyết của Keynes. Nhưng tôi nghĩ giáo sư Krugman đã có bài học mới. Nếu tái bản cuốn “Sự trở lại của kinh tế học thời suy thoái”, Krugman hẳn là thích thú khi trình bày về cuộc khủng hoảng hiện nay như một sự lặp lại những gì đã diễn ra trong thập kỷ 30 thế kỷ trước. Nhưng thực tế không phải như vậy. GDP của Mỹ được Quỹ Tiền tệ Quốc tế dự báo sẽ giảm 2,8% trong năm nay và tiếp tục trì trệ trong năm tới. Đà suy giảm này chưa thấm vào đâu so với đầu thập niên 1930, khi ấy GDP của Mỹ đã giảm tới 30%. Vì vậy, chỉ có thể nói đây là cuộc suy thoái lớn (Big Recession), tương đương với những gì diễn ra trong giai đoạn 1973-1975.

Để kinh tế có thể rơi vào một cuộc Đại Suy thoái thứ hai, về nguyên tắc không ai nắm rõ bằng Chủ tịch FED Ben Bernanke. Ông ấy hiểu rõ cuộc khủng hoảng ngân hàng đầu thập niên 1930 là khủng khiếp nhất từ trước tới nay. Ông ấy cũng là người biết rằng liều thuốc lãi suất ngắn hạn gần 0% cùng với chính sách nới lỏng tiền tệ – từng bị dư luận nghi ngờ về hiệu quả của nó – đã đẩy lùi nguy cơ sụp đổ hệ thống ngân hàng hiện nay. Và không còn nghi ngờ gì nữa, gói kích thích 787 tỷ USD đã thúc đẩy GDP trong quý này.

Tuy nhiên, gói kích thích này chỉ chiếm một phần nhỏ trong khoản thâm hụt ngân sách quốc gia mà Mỹ sẽ phải hứng chịu năm nay. Vay nợ nước ngoài dự kiến sẽ lên đến 1.840 tỷ USD, tương đương một nửa chi tiêu toàn liên bang và bằng 13% GDP, mức thâm hụt lớn chưa từng có của Mỹ kể từ sau Thế chiến II. Chưa hết, trong vòng một thập kỷ tới, Mỹ sẽ cần vay thêm 10.000 tỷ USD. Ngay cả khi Nhà Trắng quá lạc quan về tốc độ tăng trưởng dự kiến, đến 2017, vay nợ liên bang sẽ vượt quá 100% GDP. Đấy là chúng ta còn chưa tính tới khoản nợ ngắn hạn đầu tư cho hệ thống y tế và an ninh xã hội.

Khó mà ngạc nhiên với những gì đang diễn ra trên thị trường trái phiếu Mỹ.

- Mang Viec Lam sẽ được kết nối với nhau, tạo nên một tổng thể Tìm Việc hiệu quả, giúp ích cho bạn trong quá trình tìm kiếm việc làm.

Chắc giáo sư Krugman biết tôi muốn nói gì. “Điều duy nhất có thể khiến lãi suất trái phiếu tăng là người dân hồ nghi về khả năng trả nợ của chính phủ”, Krugman đã nói như vậy tại cuộc tranh luận của chúng tôi. Liệu điều đó có xảy ra? Thực tế là người dân đã hồ nghi. Họ hiểu rằng chính sách tài khóa của Chính phủ Mỹ bao hàm cả việc FED đứng ra mua một lượng lớn trái phiếu Chính phủ trong năm nay. Phát hành ra nước ngoài hay bán cho các đơn vị tư nhân trong nước đều dẫn tới thâm hụt ngân sách. Việc FED đứng ra mua trái phiếu được biết tới như một hình thức in thêm tiền, cách mà nhiều Chính phủ đã làm trong những năm 1970. Hệ quả của nó đương nhiên sẽ là lạm phát leo thang, và bạn chẳng cần là một nhà nghiên cứu lịch sử cũng có thể biết điều đó.

Ở một khía cạnh khác, thiểu phát đang là một xu hướng không thể cưỡng lại. Năng lực sản xuất toàn cầu đang dư thừa. Nhưng từ tháng 2, giá một số mặt hàng tiêu dùng chủ chốt bắt đầu tăng mạnh trở lại. Tổng cung tiền M2 của Mỹ tăng 9% so với cùng kỳ và cao hơn nhiều mức bình quân của những năm cuối thập kỷ 60 thế kỷ trước. Những dấu hiệu này có thể dẫn tới nguy cơ tái lạm phát, nếu không phải năm nay thì là năm tới. Nói theo cách của Ngân hàng Trung ương Trung Quốc trong một báo cáo quý mới nhất, thì: “Một sai lầm trong chính sách… có thể dẫn tới rủi ro lạm phát cho toàn thế giới”.

Thực tế sai lầm chính sách đã xảy ra, khi mà người ta chấp nhận một chính sách tài khóa để tham gia cuộc chiến chống suy thoái trên quy mô toàn cầu. Trong một cam kết đầy trách nhiệm nhằm giải quyết thâm hụt ngân sách, căn bệnh trầm kha của nền kinh tế Mỹ, áp lực với lãi suất trái phiếu sẽ ngày càng gia tăng, bất chấp nhu cầu tiết kiệm của người dân toàn thế giới.

Chính Keynes từng cảnh báo rằng những người theo chủ nghĩa hiện thực nhất vẫn thường lệ thuộc vào quan điểm của vài nhà kinh tế lỗi thời. Ngày nay, Keynes đã trở thành nhà kinh tế lỗi thời, và đáng tiếc là chính một vài giáo sư kinh tế đương thời lại lệ thuộc vào quan điểm cũ kỹ của ông ấy.

Cần thêm thông tin về các việc làm cũng như nhân sự, hãy thử tham khảo các mục dưới đây:

Truy cập để xem nhiều hơn tại MangViecLam.com – Kết Nối Sự Nghiệp, Tuyển Dụng, Kiếm Tìm Việc Nhanh 24H

Hotline: (028) 2222 2236 / (08) 2266 3636 / (08) 2268 3636

Cùng Danh Mục

Liên Quan Khác

{kind=link}

Leave a Reply